Stockages de gaz européens : un retard qui mérite d'être surveillé avant l'hiver 2026-2027

Les niveaux de stockage de gaz européens constituent l'un des principaux indicateurs suivis par les acteurs des marchés de l'énergie. Ils influencent directement la perception du risque d'approvisionnement et, par conséquent, les prix des contrats à terme de gaz naturel.

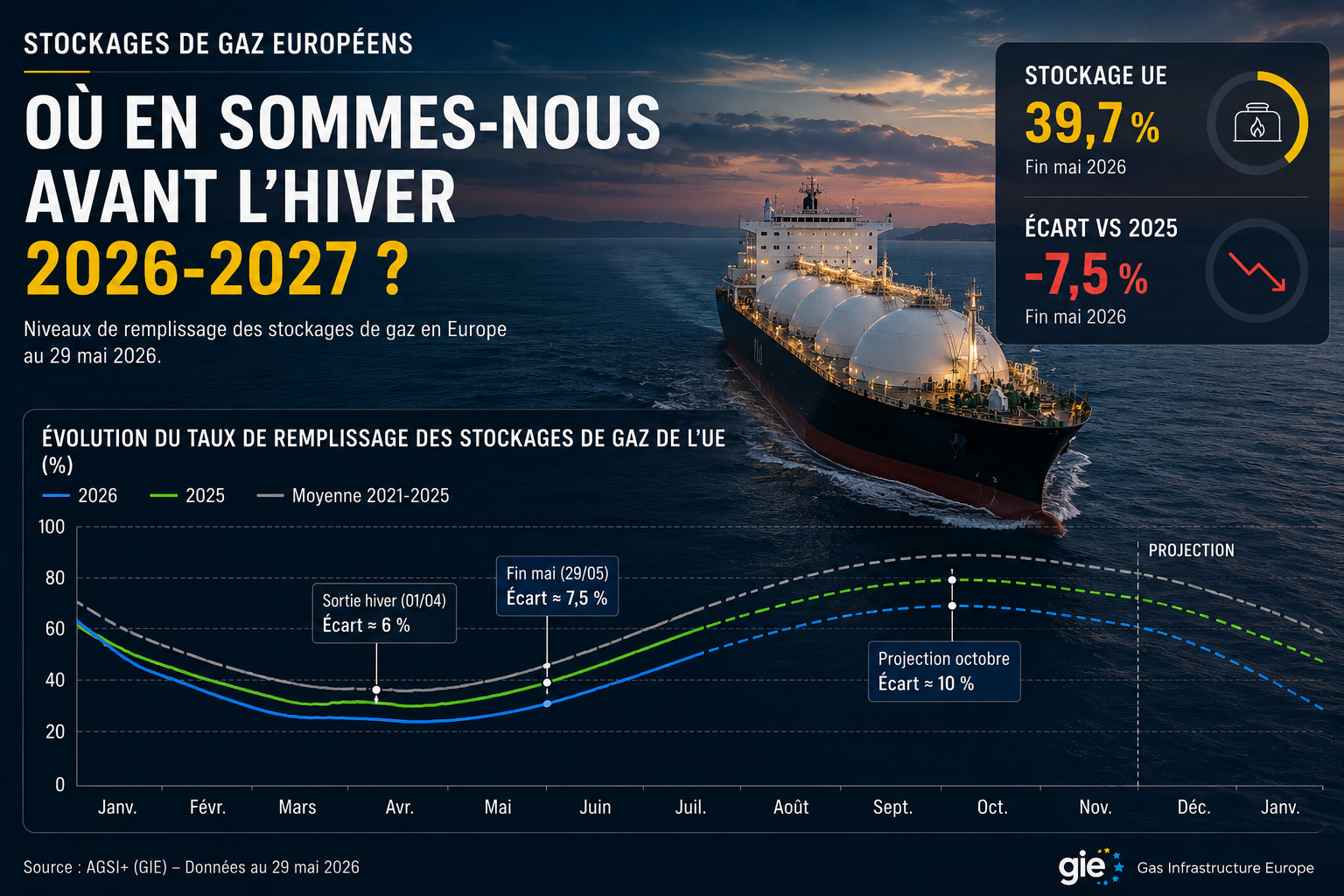

À fin mai 2026, les données publiées quotidiennement par la plateforme AGSI (Aggregated Gas Storage Inventory) montrent une situation plus tendue que lors des deux années précédentes, sans pour autant être comparable à la crise énergétique de 2022.

Un début de campagne de remplissage plus compliqué

Au 29 mai 2026, les stockages européens affichaient un taux de remplissage de 39,7 %, soit environ 449 TWh de gaz stockés.

À première vue, ce niveau peut sembler confortable. Pourtant, la comparaison historique montre une réalité différente.

L'Europe est sortie de l'hiver 2025-2026 avec des stocks particulièrement sollicités. Plusieurs pays ont connu des niveaux de stockage inférieurs aux moyennes observées depuis la crise ukrainienne, ce qui a obligé les opérateurs à démarrer la campagne d'injection avec un déficit significatif.

En pratique, cela signifie que l'Europe doit injecter davantage de gaz qu'en 2025 pour atteindre un niveau de sécurité équivalent avant le prochain hiver.

Un écart qui se creuse par rapport à l'an dernier

À la sortie de l'hiver, le niveau de remplissage européen était déjà inférieur d'environ 6 points à celui observé un an auparavant.

Fin mai, cet écart atteint désormais environ 7 à 8 points selon les dates de comparaison retenues. Les données AGSI montrent en effet un remplissage proche de 40 % alors que les niveaux observés à la même période en 2025 dépassaient largement ce seuil.

Le point important n'est pas seulement le niveau absolu des stocks mais la vitesse de remplissage.

Malgré des injections quotidiennes positives depuis le début du printemps, l'Europe ne comble pas son retard. Au contraire, l'écart avec l'année précédente a légèrement augmenté au cours des dernières semaines.

Si cette tendance devait se poursuivre jusqu'en octobre, le retard pourrait théoriquement dépasser 10 %. Il ne s'agit évidemment pas d'une prévision, mais d'une extrapolation simple basée sur le rythme actuel.

Pourquoi les marchés restent attentifs

Depuis 2022, les stockages sont devenus un véritable baromètre du risque énergétique européen.

Lorsque les niveaux sont élevés, les marchés considèrent que l'Europe dispose d'un coussin de sécurité suffisant pour absorber une partie des aléas hivernaux.

À l'inverse, lorsque les stocks démarrent la saison de chauffe à un niveau inférieur à la normale, plusieurs risques réapparaissent :

- dépendance accrue au GNL ;

- exposition aux aléas géopolitiques ;

- concurrence avec les acheteurs asiatiques ;

- volatilité accrue sur les marchés à terme.

Ces éléments expliquent en partie les tensions observées récemment sur les contrats PEG et TTF 2027. Même si les prix restent très éloignés des niveaux records atteints en 2022, les opérateurs intègrent aujourd'hui une prime de risque supérieure à celle observée il y a encore quelques mois.

Les objectifs européens restent-ils atteignables ?

Oui.

Les infrastructures européennes de stockage, de transport et de regazéification disposent toujours des capacités nécessaires pour atteindre les objectifs de remplissage fixés avant l'hiver. Les études d'ENTSOG et les travaux des autorités européennes confirment que les capacités techniques ne constituent pas aujourd'hui un facteur limitant.

La question est davantage économique que technique.

Le marché doit trouver suffisamment de volumes de gaz compétitifs pour reconstituer les stocks tout en maintenant un équilibre avec la demande mondiale de GNL. Plusieurs acteurs du secteur considèrent d'ailleurs que l'atteinte des objectifs de remplissage pourrait être plus complexe en 2026 qu'en 2024 ou 2025.

Faut-il craindre une nouvelle crise énergétique ?

À ce stade, la réponse est non.

L'Europe dispose aujourd'hui d'une diversification des approvisionnements bien plus importante qu'en 2022. Les capacités de regazéification ont augmenté, les importations de GNL se sont développées et les mécanismes de coordination européens sont désormais éprouvés.

En revanche, les données AGSI montrent clairement que le marché entre dans l'été 2026 avec moins de marge de manœuvre qu'au cours des deux dernières années.

Pour les entreprises consommatrices de gaz et d'électricité, le principal enseignement est donc le suivant : les fondamentaux restent globalement solides, mais la sensibilité du marché aux événements géopolitiques ou climatiques est aujourd'hui plus forte qu'en 2024 et 2025.

Le suivi régulier des niveaux de stockage restera ainsi l'un des indicateurs les plus pertinents à surveiller au cours des prochains mois.

Prendre rendez-vous.

Les marchés bougent, vos besoins aussi. Discutons ensemble de votre stratégie d'achat.

Prendre RDV